Slik fikser man kronekursen

Slik fikser man kronekursen

To stortingsvedtak vil fikse kronen, redusere inflasjonen og støtte Europas energiomstilling

Den svake norske kronen gir ikke bare høyere inflasjon, men reduserer også økonomisk vekst;

Et solid marked for statsobligasjoner er avgjørende for likviditeten i en valuta; siden Norge låner svært lite, har ikke kronen slik støtte;

Vi foreslår to enkle lovendringer for å snu ting:

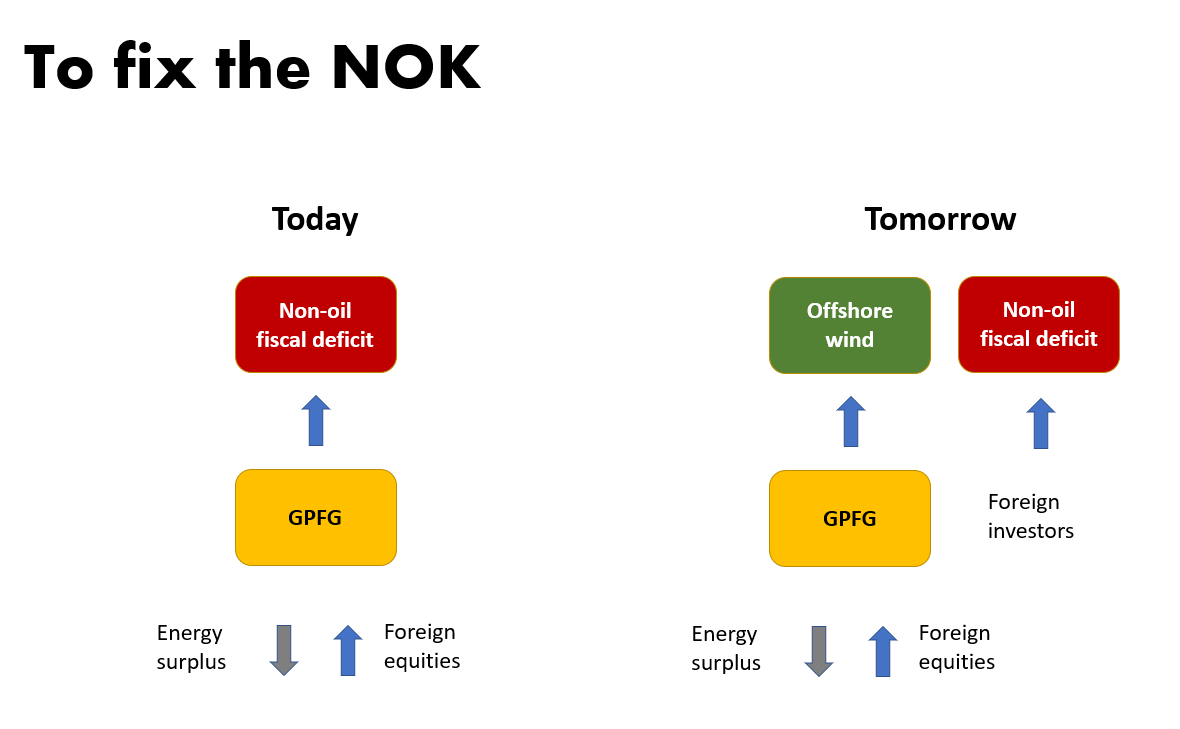

For det første bør ikke budsjettunderskuddet betales med oljeskatter - eller midler fra Oljefondet (SPU) - men i stedet bør Norge låne pengene;

For det andre bør SPU investere i Nordsjøen, men fortsatt være avskåret fra å investere i Fastlands-Norge. SPU kan derfor bli en stor investor i havvind, gi økonomisk støtte til norske prosjekter, og ikke bare støtte internasjonale konkurrenter, slik dagens regler inviterer til.

Hva vil dette bety? Innen 7 år ville markedet for norske statsobligasjoner firedobles;

Dersom SPU gis anledning til å investere 100-150 milliarder dollar i havvind i Nordsjøen, kan norske kroner styrkes med 15-20 %, og bidra til å bekjempe inflasjonen.

Kronekursen er altfor lav, noe som egentlig ikke burde ha skjedd ... men som er enkelt å forklare

Grafen nedenfor Illustrerer noe som er et "puslespill" for mange.

Hvordan er det mulig for land med BNP-vekst og driftsbalanseoverskudd som overstiger de fleste land – som har 14 000 milliarder kroner på bok – å ha en valuta som har tapt seg nær 40 % i verdi de siste 20 årene (EURNOK var 7,85 kroner tilbake i mars 2003)?

Selv i løpet av fjoråret, da netto kontantstrøm fra petroleumsvirksomhet nådde nivåer av galskap, svekket valutaen seg nær 6%.

Økonomer vil si at dette er usannsynlig, om ikke umulig. Men det skjedde.

Analytikere har gjort en rekke forsøk på å forklare svakheten i kronekursen. Det inkluderer meg, men vi skal ikke bruke mye tid på grunnene her, men i stedet være dristige og foreslå hvordan kronemarkedet kan "fikses" – og hvis det gjøres, forårsake en styrking av valutaen på 15-20 %.

Men kort om årsakene først (ingen prioritert liste):

Kronen er en liten valuta og i visse ferieperioder er likviditeten svært dårlig;

Utenlandske fond har hatt langt mindre interesse for å kjøpe kroner de siste ti årene sammenlignet med de ti årene frem til 2013. Jeg har da sett bort ifra det betydelige beløpet utenlandske banker kjøpte i fjor, som i hovedsak var kjøp for oljeselskaper;

De lave globale rentene de siste åtte årene gjorde det vanskelig å opprettholde en tilfredsstillende margin for kronen mot andre valutaer; Valutaen er avhengig av det;

Den siste tids inflasjonsutvikling har fått flere sentralbanker til å heve styringsrentene mer enn hva Norges Bank har gjort;

Oljeselskapene og Norges Bank er store aktører i valutamarkedet; spesielt gjennom fjoråret da oljeskatt betalingene var enorme. Problemet var at det var et tidsmessig misforhold mellom beløpene som oljeselskapene kjøpte og beløpene Norges Bank solgte; dette var en kilde til store bevegelser for kronekursen;

Betydelig volatilitet og fall i globale markeder førte til rebalansering av fonds’ investeringsporteføljer og kjøp av USDNOK.

En svak krone gir ikke bare et inflasjonsproblem, men bremser også økonomisk vekst

Argumentet om at en svak valuta vil øke inflasjonen er godt forstått, men hvordan skader det økonomisk aktivitet?

Vi kan se norsk økonomi i tre deler:

Fastlandet

Offshore

SPU (Oljefondet)

SPU er inkludert da fondet er tre ganger så stor som de to andre til sammen.

Norge importerer mye for å støtte fastlands- og offshoreaktiviteter.

Detaljhandel i Norge er også en importnæring da mye av det de selger er importerte varer. Importen er større enn fastlandseksporten; jo lavere kronekursen er, desto større er handelsunderskuddet (når vi ser bort i fra offshore-eksport).

Offshoreindustrien er en USD-industri, og deres operasjonelle aktiviteter er i mindre grad påvirket av styrken i kronekursen. Når det gjelder deres investeringer og oljeskatt, er USDNOK-kursen av interesse.

SPU har kun eiendeler i utenlandsk valuta og har ingen operasjonell interesse i kronekursen.

Hovedpoenget er derfor at jo svakere kronen er, jo større er handelsunderskuddet for fastlandet – derfor er en svekkelse av kronen negativt for økonomien.

Ut ifra kronens utvikling de siste 5-6 årene og effekten dette har hatt på handelsbalansen, vil en styrking av NOK på 15-20 % komme importørene (og detaljhandelen) mer til gode enn tapene for fastlandseksportørene.

Dårlig likviditet på grunn av et lite marked for statsobligasjoner

Sett ut ifra formue og årlige kontantstrøm har Norge ikke behov for å låne penger.

Kongeriket har utstedt 50-70 milliarder kroner årlig av statsobligasjoner de siste seks årene og har nærmere 600 milliarder kroner i statsobligasjoner utestående i markedet. Dette er AAA papirer slik situasjonen har vært de siste 30 årene.

Valutamarkedet har alltid vurdert et solid statsobligasjonsmarked som et godt fundament for en valuta, og kronen er ikke noe unntak. Kronen kan gjenvinne betydelig styrke fra utlendinger som investerer i landets gjeld.

I stedet for å finansiere budsjettunderskuddet med oljeskatter – eller selge SPU-aktiva – bør man sette alle oljeskatter og utbytte fra Equinor inn i SPU og i stedet låne det som trengs for å finansiere budsjettunderskuddet.

I illustrasjonen nedenfor er det vist hvordan nye utstedelser av statsobligasjoner vil utvikle seg fra 2024 til 2030 med to alternative lånenivåer: 1) 50 % og 2) 100 % av budsjettunderskuddet.

I alternativ 2) vil utestående statsobligasjoner i 2030 være 4 ganger dagens størrelse.

SPU bør gis anledning til å investere i offshore vind – i Nordsjøen

SPU er begrenset fra å investere i Norge – både fastlandet og offshore. I dette forslaget vil vi endre den begrensningen til kun å gjelde Fastlands-Norge.

Vind fra Nordsjøen kan bli en viktig energikilde for Europa i fremtiden. Det er nok vind der – og pålitelig – til å gi nok strøm til de fleste europeiske husholdninger.

Flere nordeuropeiske land med kystlinje har planer om betydelige havvindprosjekter. Norge henger etter de andre når det gjelder ambisjoner og politiske beslutninger, til tross for at landet har de største ressursene.

Det er merkelig at SPU under dagens ordninger kan investere i havvindprosjekter i Danmark, Tyskland, Belgia, Nederland og Storbritannia, men ikke i prosjekter eid av norske selskaper i Nordsjøen.

I dag kan SPU støtte internasjonale konkurrenter på bekostning av norske selskaper!

Investering i havvind vil kreve mye kapital. SPU kan og vil sannsynligvis kunne gi betydelige bidrag.

Begrensningen om at SPU «ikke skal investere i Norge» bør endres til å være «ikke å investere i Fastlands-Norge». Utfallet vil trolig bli at SPU vil kunne investere 100-150 milliarder dollar i norske havvindprosjekter frem til 2030. Norske selskaper vil i hovedsak være leverandører av varer og tjenester. Det ville vært et stort løft for havvindprosjekter – og NOK.

Forslaget er en repetisjon av politikk og strategier for petroleumsvirksomheten i Nordsjøen – men nå med havvind som energikilde. Det krever betydelige investeringer, etterspørsel etter norske produkter og tjenester, min gi lisensavgifter, skatter, utbytte og nye innskudd i SPU.

Sammendrag

Mitt forslag her er oppsummert i skjemaet nedenfor.

Norge har nå penger å investere, noe som ikke var tilfelle for 50 år siden.

Dersom begrensningen på SPU endres som foreslått, vil SPU eie aktiva i Nordsjøen. Skulle det være for eksempelvis opptil 10 % av SPU’s eiendeler, vil det løfte kronekursen betydelig og sannsynligvis umiddelbart.

Det ville gjort Norges Banks jobb med å dempe inflasjonen mye enklere.

I tillegg til inflasjonseffekten på kort sikt vil det være en positiv langsiktig effekt på betalingsbalansen – samtidig som den støtter Europas energiomstilling og sikkerhet.

The content in this piece is partly based on proprietary analysis that Exante Data does for institutional clients as part of its full macro strategy and flow analytics services. The content offered here differs significantly from Exante Data’s full service and is less technical as it aims to provide a more medium-term policy relevant perspective. The opinions and analytics expressed in this piece are those of the author alone and may not be those of Exante Data Inc. or Exante Advisors LLC. The content of this piece and the opinions expressed herein are independent of any work Exante Data Inc. or Exante Advisors LLC does and communicates to its clients.

Exante Advisors, LLC & Exante Data, Inc. Disclaimer

Exante Data delivers proprietary data and innovative analytics to investors globally. The vision of exante data is to improve markets strategy via new technologies. We provide reasoned answers to the most difficult markets questions, before the consensus.

This communication is provided for your informational purposes only. In making any investment decision, you must rely on your own examination of the securities and the terms of the offering. The contents of this communication does not constitute legal, tax, investment or other advice, or a recommendation to purchase or sell any particular security. Exante Advisors, LLC, Exante Data, Inc. and their affiliates (together, "Exante") do not warrant that information provided herein is correct, accurate, timely, error-free, or otherwise reliable. EXANTE HEREBY DISCLAIMS ANY WARRANTIES, EXPRESS OR IMPLIED.